ივანე ჯავახიშვილის სახელობის თბილისის სახელმწიფო უნივერსიტეტის

პაატა გუგუშვილის სახელობის ეკონომიკის ინსტიტუტის საერთაშორისო სამეცნიერო

საქართველოს სადაზღვევო ბაზრის განვითარების ტენდენციები და სადაზღვევო რისკები

ანოტაცია. სტატიაში შესწავლილია საქართველოს სადაზღვევო ბაზრის განვითარების ტენდენციები და სადაზღვევო რისკები, შეფასებულია სადაზღვევო ბიზნესის სახელმწიფო რეგულირების ძირითადი ასპექტები, დასაბუთებულია სახელმწიფოსა და სადაზღვევო კომპანიების კოორდინაციით საკანონმდებლო აქტების შემუშავების, კადრების მომზადება-გადამზადების, ბაზრის მონოპოლიისაგან დაცვის, კომპანიების მოზიდული საშუალებების ინვესტირებისათვის საფონდო ბაზრის განვითარების აუცილებლობა.

ანალიზის საფუძველზე გაკეთებულია დასკვნები სადაზღვევო ბაზრის განვითარების აუცილებლობისა და რისკების შემცირების შესახებ, შემოთავაზებულია შესაბამისი რეკომენდაციები.

საკვანძო სიტყვები: სადაზღვევო ბაზარი, განვითარების ტენდენცია, სადაზღვევო რისკები, სადაზღვევო პრემია, სადაზღვევო ინდუსტრია.

შესავალი

ქვეყნის განვითარების ერთ-ერთ სტრატეგიად მიიჩნევა სადაზღვევო ბაზრის განვითარება, სადაზღვევო საქმიანობის პოპულარიზაცია და მასზე მოთხოვნილების გაზრდა, დაზღვევისა და მისი პროდუქტების ხარისხის გაუმჯობესებაზე მუდმივად ზრუნვა და ხარისხიანი სადაზღვევო პროდუქტების დანერგვა, ასევე სადაზღვევო ბაზრის ინფრასტრუქტურის, პროფესიული განვითარებისა და მაღალი კონკურენციის დაცვა.

დაზღვევა არის რისკის ყიდვა-გაყიდვის ბიზნესი. ბევრ სიტუაციაში ბიზნესი და კერძო პირები რისკისადმი არიან მიდრეკილი. ეს ნიშნავს, რომ მათ ურჩევნიათ გადაიხადონ გარკვეული თანხა, რათა შეამცირონ გაურკვევლობის რაოდენობა კონკრეტულ სიტუაციაში.

საქართველოს სადაზღვევო ბაზარი ნელა ვითარდება. ამის მიზეზი, პირველ რიგში, დაზღვევისაგან მიღებული სიკეთის გაუთვითცნობიერებლობაშია. დაზღვევისადმი ნდობის ამაღლება სადაზღვევო კომპანიების საქმიანობის გარკვეულ პერიოდში ნაკლებად მომგებიანი (დაბალი სატარიფო განაკვეთი) პოზიციების შენარჩუნებით უნდა მოხდეს. ამავე დროს, სასურველია ამაღლდეს სახელმწიფო კონტროლი სადაზღვევო ბაზარზე ერთი ან ორი კომპანიის მონოპოლიური მდგომარეობის თავიდან ასაცილებლად. აუცილებელია არსებობდეს სრულყოფილი სადაზღვევო ბაზარი, რომელიც ხელს შეუწყობს, რეალური ეკონომიკის განვითარებას, მოსახლეობის დანაზოგების დაცვას ეკონომიკური და სხვა სახის რისკებისაგან, მოსახლეობის დანაზოგების დაბანდებას გრძელვადიან სიცოცხლის დაზღვევაში და მათ ინვესტირებას ეკონომიკის პროგრესულ დარგებში. მეტად აქტუალურია იმის გაანალიზება, თუ რა მდგომარეობაა დღეს საქართველოს სადაზღვევო ბაზარზე, როგორია მისი განვითარების ტენდენციები, როგორაა გადანაწილებული მოპოვებული სადაზღვევო პრემიები, რომელი სექტორი ლიდერობს და სხვა.

პრობლემის აქტუალობიდან გამომდინარე, კვლევის მიზანია სადაზღვევო ბაზრის განვითარების ტენდენციების ანალიზი და რისკების შემცირების მიმართულებებზე რეკომენდაციების შემუშავება.

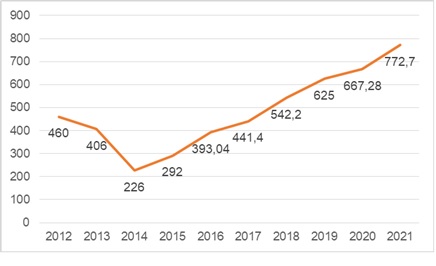

საქართველოში დაზღვევაზე მოთხოვნა წლებთან ერთად იცვლებოდა. ბოლო რამდენიმე წლის განმავლობაში ტექნოლოგიურმა ინოვაციებმა მნიშვნელოვნად შეცვალა მომხმარებელთა მოლოდინები, გარდაქმნა ბიზნესის წარმართვის გზა. მიმზიდველმა ინტერფეისმა, კონფიგურირებადმა დაფარვამ და სადაზღვევო პოლისის შესყიდვის სიმარტივემ ხელი შეუწყო მომხმარებელთა მხრიდან მოთხოვნის ზრდას (The National Association of Insurance Commissioners, 2022). შესაბამისად, იზრდება გამომუშავებული სადაზღვევო პრემიის რაოდენობაც (იხ. დიაგრამა 1).

დიაგრამა 1. გამომუშავებული სადაზღვევო პრემია (მლნ. ლარი)

წყარო: https://www.insurance.gov.ge/ka/Statistics/GetFile/580?type=4

როგორც დიაგრამიდან ჩანს, 2012-2014 წლებში კერძო სადაზღვეო კომპანიების მიერ მოზიდული სადაზღვევო პრემიები კლებად ტენდენციაში იმყოფება, რაც გამოწვეულია საყოველთაო ჯანდაცვის სახელმწიფო პროგრამის ძალაში შესვლით, 2015 წლიდან დღემდე კი უკვე შენიშნება მზარდი დინამიკა, რაც განპირობებულია მომხმარებლების საყოველთაო დაზღვევიდან კერძო დაზღვევაზე გადასვლით. აღსანიშნავია ის ფაქტორიც, რომ 2020 წლიდან იყო კოვიდ პანდემია, მაგრამ აღნიშნულმა უარყოფითი გავლენა ვერ იქონია სადაზღვევო ბაზრებზე, პირიქით, 2021 წელს კომპანიების მოზიდული პრემია პიკს აღწევს და ის 2020 წელთან შედარებით 147,7 ათასი ლარით გაიზარდა.

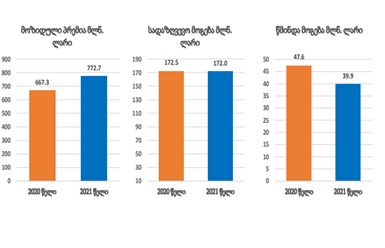

საყურადღებოა, რომ ამავე პერიოდში (2020-2021 წლები) შემცირებულია სადაზღვევო მოგება და წმინდა მოგება (იხ. დიაგრამა 2).

დიაგრამა 2. მოზიდული სადაზღვევო პრემია 2020-2021 წლებში (მლნ ლარი)

წყარო: https://www.insurance.gov.ge/ka/Statistics/GetFile/580?type=4

როგორც დიაგრამიდან ჩანს, მოზიდული სადაზღვევო პრემია 2021 წელს აღემატება 2020 წლის შესაბამის მაჩვენებელს, ხოლო სადაზღვევო მოგება 2020 წელს მცირედით, მაგრამ მაინც მეტია 2021 წელთან შედარებით. 2020 წლის წმინდა მოგებაც აღემატება 2021 წლის მაჩვენებელს 7,7 მლნ ლარით და 647,6 მლნ ლარს შეადგენს, რაც ერთ-ერთი მნიშვნელოვანი მაჩვენებელია.

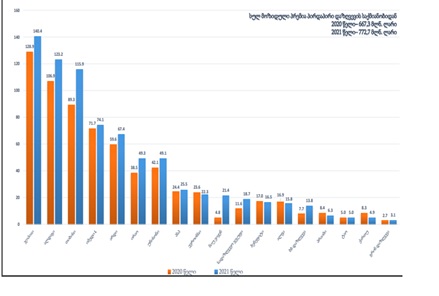

მოზიდული პრემია 2020 წელთან შედარებით 2021 წელს 105,4 მლნ. ლარით გაიზარდა და 772,7 მლნ ლარი შეადგინა. აქედან ყველაზე დიდი წილი „ჯი პი აი-ზე“ მოდის და შეადგენს 140,4 მლნ ლარს. კომპანია „ჯი პი აი“ ლიდერი იყო გასულ წელსაც 128,9 მლნ ლარით. შემდეგ მოდის „ალდაგი“ 123,2 მლნ ლარით. სადაზღვევო კომპანიების უმეტესობის მოზიდული პრემიები 2020 წელთან შედარებით დინამიკაში გაიზარდა.

აღსანიშნავია ის ფაქტიც, რომ „ნიუ ვიჟენის“ მოზიდული პრემიები საგრძნობლად გაიზარდა გასულ წელთან შედარებით და შეადგინა 21.4 მლნ ლარი, თუმცა იმავეს ვერ ვიტყვით კომპანიებზე: „ქართუ“, ,,ბენეფიტი“, „ალფა“ და ,,ევროინის“, რადგან მათზე 2020 წელთან შედარებით უფრო ნაკლები პრემია მოდის (იხ. დიაგრამა 3).

დიაგრამა 3. მოზიდული სადაზღვევო პრემია კომპანიების მიხედვით

2020-2021 წელს (მლნ. ლარი)

წყარო: https://www.insurance.gov.ge/ka/Statistics/GetFile/580?type=4

2021 წელს, ისევე როგორც 2020 წელს, ლიდერია სამედიცინო დაზღვევა და აღნიშნული დაზღვევის სახეობის მიხედვით მოზიდული პრემია შეადგენს 305,5 მლნ ლარს, ის წინა წელთან შედარებით გაიზარდა 37,9 მლნ ლარით. შემდეგ მოდის სახმელეთო სატრანსპორტო საშუალებების დაზღვევა, რომელიც, აგრეთვე, გაიზარდა და შეადგინა 143,2 მლნ ლარი. რაც შეეხება სხვა სახეობებს, თითქმის ყველა მათგანის მოზიდული სადაზღვევო პრემიები გაიზარდა, გარდა საკრედიტო ვალდებულებისა და სარკინიგზო სატრანსპორტო საშუალების დაზღვევისა. აგრეთვე კვლავ ნულოვან ნიშნულზეა იურიდიული დანახარჯების დაზღვევა.

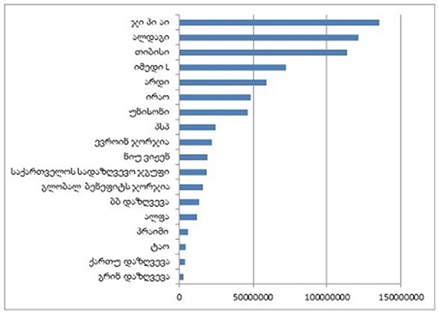

ამ ფონზე, საინტერესოდ გადანაწილდა საქართველოს სადაზღვევო ბაზარზე მოქმედი კომპანიების რეიტინგი (იხ. დიაგრამა 4).

დიაგრამა 4. საქართველოში მოქმედი სადაზღვევო კომპანიების რეიტინგი

2021 წელს მოზიდული პრემიების მოცულობის მიხედვით

წყარო: https://www.insurance.gov.ge/ka/Statistics/GetFile/580?type=4

2020 წლის მონაცემებით, საქართველოში ლიცენზირებულია 18 სადაზღვევო კომპანია.2021 წელს პირველ ადგილზე „ჯიპიაი ჰოლდინგი” იყო, რომელმაც 135,5 მილიონი ლარის პრემია გამოიმუშავა. 121,3 მილიონი ლარის მოზიდული პრემიით ბაზარზე მეორე ადგილი დაიკავა „ალდაგმა”, თუმცა მისი მაჩვენებელი 2020 წელთან შედარებით შემცირებულია 33,3 მლნ ლარით, აგრეთვე შემცირდა „ალფას“, „უნისონისა“ და „ბენეფიტის“ ანაზღაურებული სადაზღვევო ზარალები. 113,6 მლნ ლარის პრემიით კი მესამე ადგილზეა „თიბისი დაზღვევა”. ფინანსური ანგარიშების თანახმად, 2021 წელს სადაზღვევო კომპანიების ზუსტად ნახევარში შემოსავლის ზრდა, ნახევარში კი შემცირება დაფიქსირდა. სტატისტიკურ მონაცემებზე დაყრდნობით შეგვიძლია დავასკვნათ, რომ საქართველოში სადაზღვევო ბაზარი სტაბილურად სწრაფად ზრდადია.

ანაზღაურებული სადაზღვევო ზარალების ანალიზი ერთ-ერთი მნიშვნელოვანი სტატისტიკური მაჩვენებელია, მისი საშუალებით შეგვიძლია განვსაზღვროთ თუ რამდენად საჭირო და აუცილებელია დაზღვევის არსებობა.

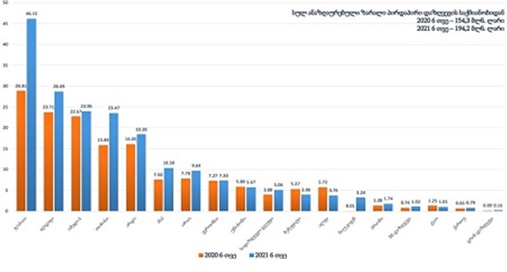

დიაგრამა 5.ანაზღაურებული სადაზღვევო ზარალები კომპანიების მიხედვით

წყარო: https://www.insurance.gov.ge/ka/Statistics/GetFile/580?type=4

დიაგრამა 5-ზე გამოსახულია ანაზღაურებული სადაზღვევო ზარალები კომპანიების მიხედვით 2020 და 2021 წლების 6 თვის შედეგების მიხედვით. მთლიანად ანაზღაურებულმა ზარალმა 2021 წელს შეადგინა 194,2 მლნ ლარი, აქედან ყველაზე მაღალი მაჩვენებელი ჰქონდა ,,ჯიპიაი ჰოლდინგს,’’ სადაზღვევო ზარალმა შეადგინა 46,12 მლნ ლარი, რაც 17,31 მლნ ლარით აღემატება 2020 წლის ანალოგიურ მაჩვენებელს. მეორე ადგილზეა ალდაგი, რომლის ანაზღაურებულმა სადაზღვევო ზარალმა შეადგინა 28,69 მლნ ლარი, წინა წელთან შედარებით მოცემული მაჩვენებელი გაიზარდა 4,98 მლნ ლარით. განხილული სტატისტიკური მონაცემები გვიჩვენებს, რომ სადაზღვევო ბაზრის ზრდასთან ერთად იზრდება სადაზღვევო კომპანიების მიერ ანაზღაურებული ზარალის ოდენობაც, რომლის განმაპირობებელ ერთ-ერთ ფაქტორს დაზღვევისადმი მოსახლეობის გაზრდილი ცნობადობაც წარმოადგენს.

სადაზღვევო კომპანიების რაოდენობა და მათი მდგრადობა განსაზღვრავს ბაზარზე კონკურენციის დონეს. ბუნებრივია, როცა ბაზარზე მოქმედებს დიდი რაოდენობის სადაზღვევო კომპანიები, კონკურენცია მაღალია, მიუხედავად მათი შესაძლებლობებისა. პრაქტიკულად საქართველოს სადაზღვევო კომპანიები მნიშვნელოვნად არ განსხვავდებიან სადაზღვევო მომსახურების პაკეტით და აქედან გამომდინარე კონკურენციაც უნდა იყოს მაღალი, მაგრამ სადაზღვევო კომპანიების შესახებ მოსახლეობის ნაკლებად ინფორმირებულობის გამო კონკურენცია დაბალია. აღსანიშნავია, რომ მსოფლიო ეკონომიკურმა კრიზისმა დიდი დარტყმა მიაყენა საქართველოში არსებულ საერთაშორისო სადაზღვევო კომპანიებს, ხოლო საქართველოში დაბალმა ეკონომიკურმა განვითარებამ კიდევ უფრო გაამძაფრა სადაზღვევო ბიზნესში არსებული მდგომარეობა. კვლევის შედეგად გამოვლინდა ეროვნული სადაზღვევო ბიზნესის განვითარების შემდეგი ხელისშემშლელი ფაქტორები: არაჯანსაღი კონკურენცია და არამიმზიდველი ბიზნესგარემო, ქვეყნის მოსახლეობის უმუშევრობის მაღალი დონე, დასაქმებულთა დაბალი შემოსავლები, ბუნებრივი კატაკლიზმები, არასწორი ფინანსური პოლიტიკა და სადაზღვევო საქმიანობის ზედამხედველობაში არსებული პრობლემები.

სადაზღვევო ბაზრის განვითარებაში არსებული პრობლემების აღმოფხვრა შესაძლებელია სახელმწიფოსა და სადაზღვევო კომპანიების კოორდინაციით საკანონმდებლო აქტების შემუშავებით, კადრების მომზადება-გადამზადებით, ბაზრის მონოპოლიისაგან დაცვით. კომპანიების მოზიდული საშუალებების ინვესტირებისათვის ასევე აუცილებელია საფონდო ბაზრის განვითარება, რაც მათ საშუალებას მისცემს გაზარდონ კაპიტალი და აღებული პასუხისმგებლობა შეასრულონ მაქსიმალურად. აუცილებელია სავალდებულო გახდეს მესამე პირისა და ქონების დაზღვევის ამოქმედება, სადაზღვევო სერვისის ციფრიზაციის განხორციელება, ჰიბრიდული სამუშაო პროცესის დანერგვა, კოორდინირებული თანამშრომლობა სახელმწიფოსა და სადაზღვევო სექტორს შორის, მომხმარებელთა ცნობიერების ამაღლება და სხვა.

სადაზღვევო ბაზარზე დღეს მრავალი მოთამაშეა, ამიტომ საჭიროა სიახლეების დროული დანერგვა. ხშირად კონკურენტები ფასებს ძალიან დაბლა წევენ კლიენტების გადაბირების მიზნით. სადაზღვევო კომპანიისთვის დემპინგური პირობით კონტრაქტის გაფორმება კი უპირობო ზარალს ნიშნავს. ამიტომ საჭიროა დროული ადეკვატური მოქმედება, რათა კომპანია არ აღმოჩნდეს დემპინგურ პირობებში. ამასთან, კვალიფიკაციას ძალიან დიდი მნიშვნელობა აქვს ნებიმიერი კომპანიისთვის. კვალიფიკაციური კადრი იღებს დროულ გადაწყვეტილებებს, ამიტომ საჭიროა დროულად გამოვლინდეს კვალიფიკაციის დაბალი დონის მქონე რგოლი, შემდეგ კი აუცილებელია კვალიფიკაციის ამაღლებაზე ზრუნვა ან თუ ეს შეუძებელია, მაშინ სხვა კადრით ჩანაცვლება. კადრების აყვანის პროცესი უნდა მიმდინარეობდეს უწყვეტად. დიდი მნიშვნელობა აქვს დროის ეფექტიან მართვას. ამავდროულად, აუცილებელია იმ შესაძლებლობების დროული გამოყენება, რომელიც კომპანიას დაეხმარება სუსტი მხარეების გადალახვაში. ზოგადად, ინდუსტრიისა და სადაზღვევო პროდუქტების ცნობადობის გაზრდა პირდაპირპროპორციულია გაყიდვების ზრდასთან მიმართებით. ეს ყველაფერი კი დადგენილ დროში უნდა განხორციელდეს, წინააღმდეგ შემთხვევაში ბაზრის ათვისება მოხდება კონკურენტების მიერ. მონაცემების შეფასებამ გვიჩვენა, რომ საქართველოში, სადაზღვევო ბაზარზე არსებული სერიოზული კონკურენციის მიუხედავად, საქმისადმი სწორი მიდგომა და დროული რეაგირება განაპირობებს კომპანიის განვითარების ხელისშემშლელი ფაქტორების აღმოფხვრასა და წარმატებულ საქმიანობას.

სადაზღვევო ბაზრის შეფასებამ გვიჩვენა, რომ საქართველოში არსებული სადაზღვევო ინდუსტრია ვითარდება, რაც განპირობებულია საზოგადოების ცნობიერებისა და დამოკიდებულების ამაღლებით. ყოველივე ეს კი უბიძგებს სადაზღვევო კომპანიებს პროდუქტის დახვეწისა და განვითარებისაკენ. აღნიშნული კი საბოლოოდ გაზრდის კონკურენციას და განავითარებს ქვეყნის ეკონომიკურ მდგომარეობას, რაც საბოლოოდ დადებითად აისახება მოსახლეობის კეთილდღეობაზე. მთლიანად დაზღვევის სფეროში შეინიშნება სადაზღვევო ბაზრის ათვისების როგორც ხარისხობრივი, ასევე რაოდენობრივი მახასიათებლების ზრდის დადებითი ტენდენცია, რომლის მნიშვნელოვან ფაქტორს წარმოადგენს ის, რომ სადაზღვევო ორგანიზაციები კარდინალურად აუმჯობესებენ მენეჯმენტს. ასევე, თანდათან იზრდება როგორც ორგანიზაციების, ისე მოსახლეობის სადაზღვევო კულტურის დონე.

დაბოლოს, შეიძლება ითქვას, რომ საქართველოში, სადაზღვევო ბაზარზე არსებული სერიოზული კონკურენციის მიუხედავად, საქმისადმი სწორი მიდგომა და დროული რეაგირება განაპირობებს კომპანიის განვითარების ხელისშემშლელი ფაქტორების აღმოფხვრასა და წარმატებულ საქმიანობას.

დასკვნა

საქართველოს სადაზღვევო ბაზარი ბოლო წლებში ზრდის დინამიკით ფასდება, სწრაფად ვითარდება, რასაც განაპირობებს ტექნოლოგიური წინსვლა და საზოგადოების დამოკიდებულების ამაღლება დაზღვევასთან მიმართებით. თუ ადგილობრივ ბაზარს ევროპულ წამყვან ბაზრებს შევადარებთ, საქართველოში ძალიან კარგი ზრდა შეინიშნება. 2021 წელს ზრდის ტემპმა 20% შეადგინა, თუმცა ბაზრის ისეთი კლასიკური სახეობები, როგორიცაა სავალდებულო მესამე პირის დაზღვევა და ქონების დაზღვევა, საქართველოში ძალიან მცირედ არის წარმოდგენილი. ამიტომ მიგვაჩნია, რომ ბაზარს გაცილებით დიდი წარმატება ექნება, როცა ამ ტიპის დაზღვევები ამოქმედდება.

ზრდადი კონკურენციის ფონზე სადაზღვევო კომპანიები ცდილობენ დახვეწონ არსებული სადაზღვევო პროდუქტები და მომხმარებელს შესთავაზონ მაღალი დონის მომსახურება. ასევე, უნდა აღინიშნოს ისიც, რომ განვითარების ზრდამ წამოჭრა მთელი რიგი მნიშვნელოვანი პრობლემები, რომლებიც განხილულია ნაშრომში. პრობლემები განაპირობა როგორც მსოფლიო კრიზისმა, ისე საქართველოში განვითარებულმა ეკონომიკურმა კრიზისმა.

გამოყენებული ლიტერატურა

1. გვარამია ლ. (2002), „სამოქალაქო პასუხისმგებლობის დაზღვევა“.

2. გოლიაძე ნ. (2019), „ავტომოტოტრანსპორტის მფლობელთა სამოქალაქო პასუხისმგებ-ლობის სავალდებულო დაზღვევა საქართველოში“.

3. ირემაშვილი ქ. (2016), „მხარეთა უფლებრივი თანაფარდობის კრიტერიუმები სადაზღვევო ურთიერთობებში“.

4. კოკაია ქ. (2012), „დაზღვევა საქართველოში“.

5. პეპანაშვილი ნ. (2016), „სამედიცინო დაწესებულების მიერ მიყენებული ზიანის ანაზღაურება“.

6. საქართველოს დაზღვევის სახელმწიფო ზედამხედველობის სამსახური (2022), „2021 წელს გაწეული საქმიანობის ანგარიში“. მოძიებულია: https://www.insurance.gov.ge/Files/ShowFiles?id=4aad1d2a-5a61-4513-8d0e-b4555f881766

7. საქართველოს დაზღვევის სახელმწიფო ზედამხედველობის სამსახური (2022), 2021 წლის სადაზღვევო ბაზრის სტატისტიკური მაჩვენებლები. მოძიებულია: https://www.insurance.gov.ge/ka/Statistics/GetFile/580?type=4

8. საქართველოს კონკურენციის სააგენტო (2020), ავტოდაზღვევის (CASCO) ბაზრის მონიტორინგი.

9. საქართველოს სტატისტიკის ეროვნული სამსახური - https://www.geostat.ge/ka

10. ლაზარიაშვილი თ. (2017), „სადაზღვევო ბაზარი და აგრობიზნესის განვითარების მიმართულებები“. მოძიებულია: https://conferenceconomics.tsu.ge/?mcat=0&cat=arq&leng=ge&adgi=

11. ლაზარიაშვილი თ. (2023), „სადაზღვევო ბაზრის განვითარების გამოწვევები საქართველოში“.

12. ჩიკვაშვილი შ. (1998), მორალური ზიანი სამოქალაქო სამართალში.

13. ჭელიძე მ., ბერიძე თ., ჟორჟოლიანი გ. (2018), საქართველოს სადაზღვევო ბაზარზე არსებული კონკურენტული გარემოს მიმოხილვა (სს „დაზღვევის საერთაშორისო კომპანია ირაოს“ მაგალითზე).

14. ხაჭაპურიძე ბ. (2020), „სადაზღვევო ბაზრის განვითარების პერსპექტივები საქართველოში“. მოძიებულია: https://openscience.ge/bitstream/1/2205/1/Beka%20Khachapuridze%20Samagistro.pdf

15. ხუციშვილი მ. (2012), „სადაზღვევო პროდუქტების ბაზრის მარკეტინგული ანალიზი“.

16. ჯანელიძე დ. (2018), „დაზღვევის ფორმირებისა და მართვის სრულყოფის მიმართულებები საერთაშორისო ბიზნესში“. მოძიებულია: https://openscience.ge/bitstream/1/79/1/Dato%20Janelidze.pdf

17. The National Association of Insurance Commissioners (2022), ‘On-demand insurance’. Retrieved from - https://content.naic.org/cipr-topics/demand-insurance

18. Tomeski B. (2012), ‘Development of Motor Third Party Liability Insurance Market in Terms of Changing Regulation’. Retrieved from - https://bit.ly/2xBRdvyeved from - ttps://bit.ly/2xBRdvy